Hoá đơn bán lẻ là gì? Hướng dẫn tính hợp lệ và cách xử lý chi phí thuế 2026

Hoá đơn bán lẻ là gì? Hướng dẫn tính hợp lệ và cách xử lý chi phí thuế 2026

Trong quá trình vận hành doanh nghiệp hoặc quản lý chi tiêu tại Việt Nam, chắc hẳn không ít lần bạn cầm trên tay một tờ giấy mỏng in dòng chữ "Hoá đơn bán lẻ" khi đi mua văn phòng phẩm, ăn uống tiếp khách hay sửa chữa lặt vặt. Vấn đề đau đầu nhất của các chủ doanh nghiệp nhỏ và kế toán hiện nay không phải là mua cái gì, mà là tờ giấy đó có giá trị pháp lý hay không? Liệu cơ quan thuế có chấp nhận khoản chi này là chi phí hợp lý khi quyết toán thuế thu nhập doanh nghiệp, hay sẽ bị "bóc tách" và truy thu? Sự nhập nhằng giữa hoá đơn đỏ (VAT) và hoá đơn bán lẻ khiến nhiều người lúng túng, dẫn đến việc mất tiền oan hoặc xử lý sổ sách sai quy định. Bài viết này sẽ đi sâu giải quyết tận gốc các thắc mắc về tính pháp lý, hạn mức tiền và quy trình xử lý loại chứng từ phổ biến này.

I. Bản chất và sự khác biệt của hoá đơn bán lẻ trong hệ thống kế toán

Nhiều người vẫn lầm tưởng mọi tờ giấy ghi "hoá đơn" đều có giá trị như nhau. Tuy nhiên, trong mắt cơ quan thuế và hệ thống quản trị tài chính doanh nghiệp, hoá đơn bán lẻ nằm ở một vị trí rất khác so với hoá đơn giá trị gia tăng (GTGT).

1. Định nghĩa thực tế và đối tượng sử dụng

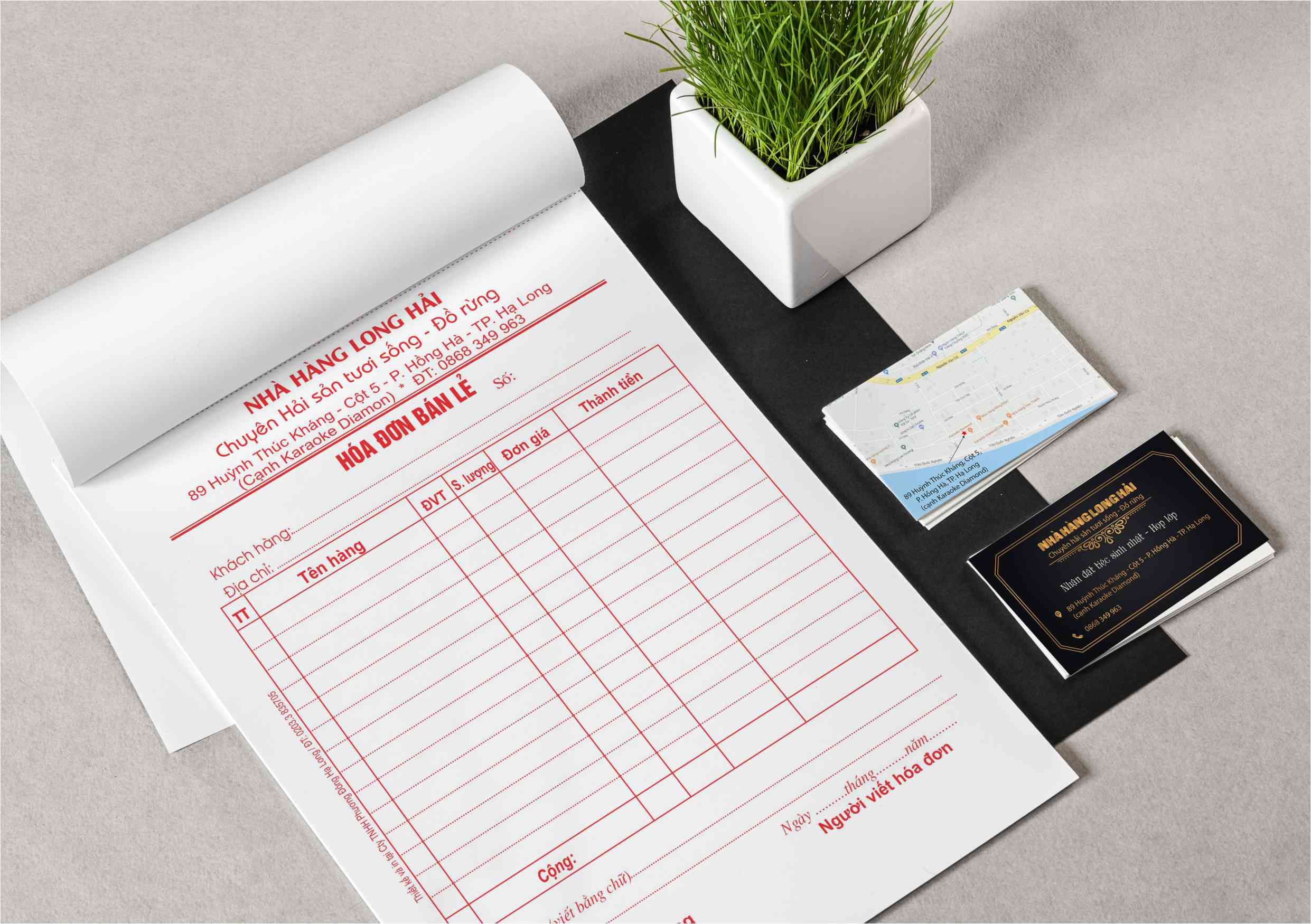

Hoá đơn bán lẻ (hay còn gọi là biên lai bán lẻ) là loại chứng từ thương mại thể hiện giao dịch mua bán hàng hóa, dịch vụ giữa hai bên. Đặc điểm nhận dạng phổ biến nhất tại Việt Nam là các quyển hoá đơn được đóng sẵn, bán tại các nhà sách, cửa hàng văn phòng phẩm, thường có 1 liên hoặc 2 liên (giấy than).

Về mặt bản chất, loại hoá đơn này không được quản lý phát hành bởi cơ quan Thuế (trừ trường hợp hoá đơn bán hàng trực tiếp của hộ kinh doanh nộp thuế theo phương pháp khoán có đăng ký in).

Đối tượng sử dụng chủ yếu bao gồm:

- Các cửa hàng tạp hóa, hộ kinh doanh cá thể nhỏ lẻ: Vốn không đủ điều kiện hoặc không thuộc đối tượng phải xuất hoá đơn GTGT.

- Người bán hàng rong, quà vặt, chợ truyền thống: Giao dịch mang tính chất tức thời, giá trị thấp.

- Giao dịch nội bộ: Doanh nghiệp dùng để theo dõi hàng xuất kho nội bộ, bán lẻ cho nhân viên mà không cần kê khai thuế đầu ra ngay lập tức theo từng món nhỏ (tùy mô hình).

2. Phân biệt với Hoá đơn GTGT (Hoá đơn đỏ) và Hoá đơn bán hàng trực tiếp

Để không bị nhầm lẫn dẫn đến sai sót khi kê khai thuế, bạn cần phân biệt rạch ròi ba loại chứng từ phổ biến sau đây dựa trên nguồn gốc, giá trị khấu trừ và mục đích sử dụng:

Thứ nhất là Hoá đơn bán lẻ thông thường. Đây là loại giấy tờ bạn có thể mua tự do tại nhà sách hoặc tự in ấn. Đặc điểm cốt yếu là nó không có giá trị khấu trừ thuế GTGT. Thông tin trên hoá đơn thường rất đơn giản, chỉ bao gồm tên hàng, số lượng và giá. Mục đích chính của loại này là phục vụ việc giao nhận hàng và chứng minh giao dịch dân sự giữa người mua và người bán.

Thứ hai là Hoá đơn Giá trị gia tăng (VAT). Khác hoàn toàn với loại trên, hoá đơn này bắt buộc phải đăng ký phát hành với cơ quan Thuế (hiện nay 100% đã chuyển sang Hoá đơn điện tử). Đây là loại chứng từ duy nhất được dùng để khấu trừ thuế đầu vào cho doanh nghiệp. Về mặt hình thức, nó yêu cầu thông tin cực kỳ nghiêm ngặt như Mã số thuế (MST), Chữ ký số và Mã của cơ quan thuế để phục vụ công tác quyết toán, hoàn thuế.

Thứ ba là Hoá đơn bán hàng (Trực tiếp). Loại này thường do Cục Thuế cấp hoặc hộ kinh doanh đăng ký in riêng. Mặc dù không được dùng để khấu trừ thuế GTGT đầu vào, nhưng nó là chứng từ chắc chắn được chấp nhận là chi phí hợp lý (khác với hoá đơn bán lẻ cần điều kiện đi kèm). Trên hoá đơn này bắt buộc phải có MST của người bán và tuân thủ quy chuẩn mẫu biểu của Bộ Tài chính.

Như vậy, hoá đơn bán lẻ thông thường chỉ có giá trị chứng minh "tôi đã mua hàng và trả tiền", chứ tự thân nó không đủ sức nặng pháp lý để cơ quan thuế chấp nhận ngay lập tức nếu không có các điều kiện đi kèm.

II. Giá trị pháp lý và điều kiện để được tính vào chi phí hợp lý

Đây là phần quan trọng nhất mà mọi kế toán và chủ doanh nghiệp cần nắm vững. Một tờ hoá đơn bán lẻ trị giá 150.000 VNĐ có thể là "rác" nếu không biết cách xử lý, nhưng sẽ là chi phí được trừ nếu làm đúng quy trình.

1. Quy định về hạn mức 200.000 VNĐ

Theo các quy định hiện hành (cụ thể là Thông tư 78/2014/TT-BTC và các văn bản sửa đổi bổ sung như Thông tư 96/2015/TT-BTC), có một mốc tiền quan trọng là 200.000 VNĐ.

- Trường hợp dưới 200.000 VNĐ: Nếu bạn mua hàng hóa, dịch vụ có giá trị thanh toán dưới 200.000 VNĐ mỗi lần, người bán không bắt buộc phải lập hoá đơn GTGT (trừ khi người mua yêu cầu). Lúc này, người bán có thể sử dụng hoá đơn bán lẻ để đưa cho người mua. Tuy nhiên, để doanh nghiệp đưa khoản này vào chi phí hợp lý, kế toán không thể chỉ kẹp tờ hoá đơn bán lẻ vào sổ sách là xong.

- Trường hợp từ 200.000 VNĐ trở lên: Bắt buộc phải có hoá đơn tài chính (Hoá đơn GTGT hoặc Hoá đơn bán hàng có mã số thuế). Nếu bạn cầm một tờ hoá đơn bán lẻ trị giá 500.000 VNĐ về thanh toán, cơ quan thuế sẽ gạt bỏ hoàn toàn khoản chi này, thậm chí phạt vi phạm hành chính về chế độ hoá đơn chứng từ.

2. Bảng kê 01/TNDN - "Lá bùa hộ mệnh" cho hoá đơn bán lẻ

Vậy làm sao để hợp thức hóa các hoá đơn bán lẻ dưới 200.000 VNĐ? Giải pháp nằm ở Bảng kê thu mua hàng hóa, dịch vụ không có hoá đơn (thường gọi là Bảng kê 01/TNDN).

Quy trình thực hiện tại doanh nghiệp Việt Nam như sau:

- Bước 1: Nhân viên mua hàng lấy hoá đơn bán lẻ từ người bán (ví dụ: mua 50.000đ tiền dây thun, 100.000đ tiền sửa khoá).

- Bước 2: Kế toán tập hợp các hoá đơn bán lẻ này lại.

- Bước 3: Lập Bảng kê 01/TNDN. Trên bảng kê phải ghi rõ: Tên người bán, địa chỉ, số CMND/CCCD (nếu là cá nhân kinh doanh), tên hàng hóa, giá trị.

- Bước 4: Giám đốc hoặc người đại diện pháp luật ký xác nhận vào bảng kê.

Lưu ý quan trọng: Giá mua trên bảng kê phải tương đồng với giá thị trường. Nếu bạn kê khai mua một cây bút bi giá 500.000đ bằng hoá đơn bán lẻ và bảng kê, cơ quan thuế vẫn có quyền bác bỏ do tính bất hợp lý của chi phí.

3. Những rủi ro thực tế khi sử dụng hoá đơn bán lẻ

Tại Việt Nam, việc lạm dụng hoá đơn bán lẻ để "trốn" xuất hoá đơn đỏ hoặc kê khống chi phí diễn ra khá phổ biến, và cơ quan thuế ngày càng siết chặt vấn đề này.

- Rủi ro về người bán ảo: Bạn mua hàng ở một cửa hàng tạp hoá, họ đưa hoá đơn bán lẻ nhưng không có địa chỉ cụ thể hoặc địa chỉ "ma". Khi thuế kiểm tra xác suất, nếu không xác minh được nguồn gốc người bán, chi phí đó bị loại.

- Rủi ro xé nhỏ hoá đơn: Một hành vi bị nghiêm cấm là mua đơn hàng 1.000.000 VNĐ nhưng yêu cầu người bán tách thành 5-6 tờ hoá đơn bán lẻ dưới 200.000 VNĐ để trốn lấy hoá đơn đỏ. Hành vi này dễ dàng bị phát hiện thông qua tính logic của hàng hóa (ví dụ: cùng một ngày, cùng một người mua, tại cùng một cửa hàng).

- Rủi ro về mặt hàng đặc thù: Một số mặt hàng bắt buộc phải có nguồn gốc xuất xứ rõ ràng (như thuốc tân dược, thực phẩm chức năng, vật liệu xây dựng lớn). Việc chỉ có hoá đơn bán lẻ cho các mặt hàng này sẽ khiến doanh nghiệp gặp rắc rối lớn về chứng minh nguồn gốc hàng hóa khi quản lý thị trường kiểm tra, chứ không chỉ riêng vấn đề thuế.

III. Hướng dẫn cách viết hoá đơn bán lẻ chuẩn xác (Có ví dụ)

Dù là hoá đơn mua ngoài cửa hàng văn phòng phẩm, việc viết đúng chuẩn là yêu cầu tối thiểu để thể hiện sự chuyên nghiệp và hạn chế rủi ro bị từ chối thanh toán.

1. Các trường thông tin bắt buộc phải điền

Một tờ hoá đơn bán lẻ "sạch" cần đầy đủ các thông tin sau, không được tẩy xóa hay viết đè:

- Ngày tháng năm: Phải ghi đúng thời điểm giao dịch. Việc ghi lùi ngày hoặc ghi trước ngày đều là sai nguyên tắc kế toán.

- Thông tin người bán: Tên cửa hàng/hộ kinh doanh, địa chỉ cụ thể (Số nhà, đường, phường/xã, quận/huyện), số điện thoại. Mẹo: Nên dùng dấu mộc vuông khắc sẵn thông tin này đóng lên góc trái hoá đơn để tăng tính xác thực.

- Thông tin người mua: Tên khách hàng (hoặc tên công ty), địa chỉ.

- Nội dung hàng hóa: Ghi rõ ràng, không viết tắt gây hiểu lầm. (Ví dụ: Thay vì ghi "VPP", hãy ghi "Bút bi Thiên Long", "Giấy A4 Double A").

- Đơn vị tính, Số lượng, Đơn giá, Thành tiền: Cần tính toán chính xác.

- Tổng tiền thanh toán: Ghi cả bằng số và bằng chữ. Dòng chữ phải khớp với số.

2. Ví dụ thực tế về cách viết

Giả sử bạn là chủ cửa hàng "Điện nước Hùng Cường" bán hàng cho công ty ABC.

- Ngày: 18/01/2026

- Họ tên người mua hàng: Nguyễn Văn A – Công ty ABC

- Địa chỉ: 123 Đường Láng, Hà Nội

Bảng chi tiết:

STT 1: Bóng đèn Rạng Đông 40W | ĐVT: Cái | SL: 02 | Đơn giá: 15.000 | Thành tiền: 30.000

STT 2: Băng keo điện | ĐVT: Cuộn | SL: 05 | Đơn giá: 10.000 | Thành tiền: 50.000

- Cộng tiền hàng: 80.000

- Tổng cộng tiền thanh toán (bằng chữ): Tám mươi nghìn đồng chẵn.

- Chữ ký: Người bán – Người mua

Lỗi thường gặp: Người bán thường lười không ký tên hoặc không ghi ngày tháng. Kế toán khi nhận về phải tự điền, nét chữ và màu mực khác nhau sẽ tạo ra sự nghi ngờ về tính trung thực của chứng từ.

3. Lưu ý về màu mực và hình thức

- Chỉ sử dụng bút bi mực xanh hoặc mực đen (tốt nhất là xanh để phân biệt với bản photo).

- Không dùng mực đỏ.

- Không dùng bút chì hoặc bút mực nước dễ bị nhòe.

- Nếu viết sai: Tuyệt đối không tẩy xóa. Hãy gạch chéo tờ đó (nhưng vẫn lưu lại cuống) và viết tờ mới. Việc tẩy xóa trên hoá đơn làm mất hoàn toàn giá trị thanh toán.

IV. Quy trình xử lý hoá đơn bán lẻ trong doanh nghiệp hiện đại

Trong bối cảnh chuyển đổi số và áp dụng Hoá đơn điện tử theo Nghị định 123/2020/NĐ-CP, vị thế của hoá đơn bán lẻ giấy truyền thống đang dần thu hẹp, nhưng chưa biến mất hoàn toàn. Doanh nghiệp cần quy trình xử lý khôn khéo.

1. Quy trình luân chuyển chứng từ nội bộ

Để kiểm soát thất thoát tiền mặt từ các khoản chi nhỏ lẻ (Petty Cash), doanh nghiệp nên thiết lập quy trình:

- Đề xuất: Nhân viên làm đề xuất mua hàng (dù là mua trà nước, chổi lau nhà).

- Thực hiện: Mua hàng và lấy hoá đơn bán lẻ. Nếu người bán không có hoá đơn in sẵn, nhân viên phải chuẩn bị sẵn mẫu hoá đơn bán lẻ để người bán ký nhận tiền.

- Kiểm tra: Kế toán thanh toán kiểm tra tính hợp lệ (Số tiền <200k, chữ ký, nội dung logic).

- Lập phiếu chi: Kẹp hoá đơn bán lẻ vào Phiếu chi tiền mặt. Đây là bước "chốt" sổ quỹ.

2. Đối với hộ kinh doanh sử dụng máy tính tiền (POS)

Hiện nay, nhiều cửa hàng tiện lợi, quán cafe in hoá đơn bán lẻ từ máy POS (loại giấy in nhiệt).

- Vấn đề: Giấy in nhiệt rất dễ bay mực sau 1-2 tháng, khiến chứng từ trở thành tờ giấy trắng.

- Giải pháp: Kế toán cần chụp hình lại ngay lập tức hoặc photo lại hoá đơn này kẹp cùng bản gốc. Đồng thời, yêu cầu nhân viên mua hàng lấy hoá đơn điện tử (nếu cửa hàng có hệ thống xuất hoá đơn điện tử từ máy tính tiền kết nối dữ liệu thuế - một xu hướng đang được Tổng cục Thuế đẩy mạnh).

3. Chi phí in ấn và mua quyển hoá đơn

Nếu bạn là hộ kinh doanh nhỏ muốn sử dụng hoá đơn bán lẻ để giao cho khách:

- Mua sẵn: Có thể mua tại các hiệu sách, giá dao động từ 5.000đ - 15.000đ/quyển (tùy số liên và độ dày). Các thương hiệu phổ biến như Hải Tiến, Vĩnh Tiến.

- In riêng: Để tăng nhận diện thương hiệu, cửa hàng có thể đặt in. Chi phí in offset khoảng 25.000đ - 40.000đ/quyển (số lượng 10-20 quyển). Trên hoá đơn in riêng nên có logo, slogan và mã QR thanh toán để thuận tiện cho khách hàng.

- Lưu ý pháp lý: Việc tự in hoá đơn bán lẻ (không phải hoá đơn tài chính) không cần đăng ký mẫu với cơ quan thuế, nhưng nội dung không được vi phạm thuần phong mỹ tục và không được bắt chước mẫu hoá đơn GTGT gây nhầm lẫn.

V. Các tình huống thực tế thường gặp (FAQs)

1. Tôi bị mất hoá đơn bán lẻ, có được thanh toán không?

Về nguyên tắc tài chính: Không có chứng từ gốc thì không thể chi tiền. Tuy nhiên, với các khoản chi nhỏ nội bộ, doanh nghiệp có thể linh động bằng cách yêu cầu nhân viên làm "Giấy biên nhận" hoặc "Bản tường trình mất hoá đơn", có chữ ký xác nhận của quản lý trực tiếp. Nhưng lưu ý, giấy tờ này không có giá trị về thuế, nghĩa là khoản chi đó sẽ là chi phí kế toán nhưng bị loại khỏi chi phí tính thuế (Chi phí không được trừ).

2. Hoá đơn bán lẻ của siêu thị (BigC, WinMart) có được khấu trừ thuế không?

Phiếu tính tiền (Bill) dài dằng dặc bạn nhận được ở siêu thị thực chất là một dạng hoá đơn bán lẻ in từ máy POS.

- Nếu trên Bill đó chưa có thông tin mã số thuế người mua và chưa ký số điện tử: Nó không phải hoá đơn GTGT hợp lệ để khấu trừ thuế.

- Để được khấu trừ: Bạn phải mang Bill đó ra quầy Dịch vụ khách hàng để yêu cầu xuất Hoá đơn GTGT (Hoá đơn điện tử) về công ty. Hiện nay đa số các siêu thị đều hỗ trợ xuất hoá đơn điện tử trong ngày hoặc trong vòng 24h.

3. Mua cơm hộp cho nhân viên có được dùng hoá đơn bán lẻ không?

Tiền ăn ca, ăn trưa cho nhân viên là khoản chi nhạy cảm.

- Nếu công ty tự nấu ăn: Dùng hoá đơn bán lẻ mua rau, thịt, cá ở chợ (của người dân tự sản xuất bán ra) lập kèm Bảng kê 01/TNDN là hợp lệ.

- Nếu mua cơm hộp/đặt suất ăn từ hộ kinh doanh/công ty cung cấp: Nếu tổng giá trị lớn (trên 200k), bắt buộc phải lấy hoá đơn đỏ. Nếu mua lẻ tẻ vài suất dưới 200k, có thể dùng hoá đơn bán lẻ nhưng rủi ro bị loại chi phí cao nếu không giải trình được tính liên tục và hợp lý (ví dụ ngày nào cũng mua lẻ để tránh hoá đơn tổng).

Kết luận:

Hoá đơn bán lẻ tuy nhỏ bé và đơn giản nhưng lại là mắt xích quan trọng trong việc quản lý chi tiêu tiền mặt và tối ưu hoá chi phí thuế cho doanh nghiệp. Chìa khoá nằm ở việc hiểu rõ giới hạn 200.000 VNĐ, sử dụng thành thạo Bảng kê 01/TNDN và luôn đảm bảo tính trung thực của giao dịch. Trong kỷ nguyên số, hãy ưu tiên chuyển dịch sang thu thập dữ liệu điện tử, nhưng đừng bao giờ coi thường sự cẩn chỉn trong từng tờ hoá đơn giấy viết tay.